1. Özel Tüketim Vergisi Beyannamesinin Düzenlenmesi:

Özel tüketim vergisi beyannamesi çeşitli formlar şeklinde düzenlenmiştir. Bu beyannameler aşağıdaki gibidir:

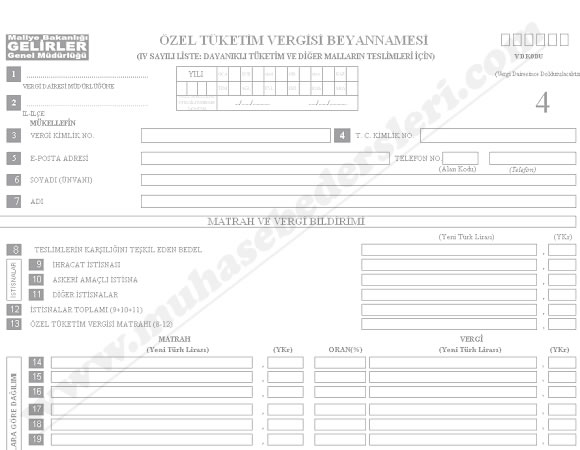

IV sayılı liste: Dayanaklı tüketim ve diğer malların teslimleri için, beyanname düzenleme:

1.1. Beyannamenin üst bölümü: Beyannamenin üst bölümünde mükellefe ait bilgiler ve beyanname dönemi doldurulur.

1.2. Matrah ve vergi bildirimi tablosu: 8. satıra ÖTV'ne tabi IV sayılı listedeki mallardan satış yapıldığında, bunlara ait fatura matrahları toplamı bu satıra yazılır.

9, 10, 11 numaralı satırlara varsa ilgili istisnalar ve 12 numaralı satıra bu istisnaların toplamları (9 + 10 + 11) yazılır.

13. satıra 8 numaralı satırdaki tutardan 12 numaralı satırdaki istisnalar toplamı çıkarılarak (8 - 12) özel tüketim vergisi matrahı bulunur ve bu satıra yazılır.

14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25 numaralı satırlarda matrahın oranlara göre dağılımı matrah, oranı ve vergisi şeklinde yazılır.

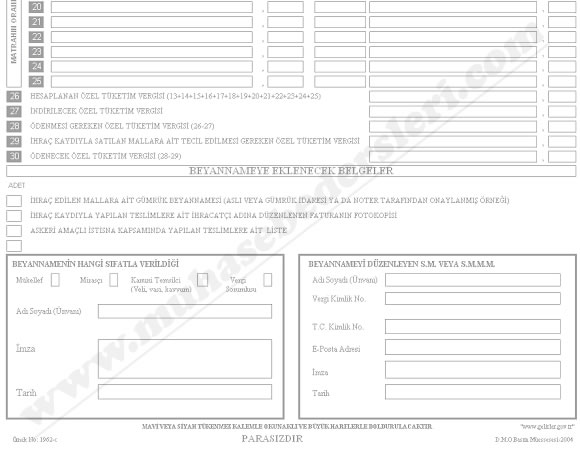

26. satıra 14’ten 25’e kadar olan satırların vergi bölümleri toplanarak bu satıra hesaplanan özel tüketim vergisi olarak yazılır.

27. atıra satılan özel tüketime tabi malların (bu beyannamede matrahları gösterilen) alışları sırasında ödenen ÖTV: aynı malların satıldığı dönem ÖTV beyannamesinde İndirilecek ÖTV olarak bu satıra yazılır.

28. satıra 26 numaralı satırdaki hesaplanan özel tüketim vergisi tutarından 27. satırdaki indirilecek özel tüketim vergisi tutarı çıkarılarak (26-27) ödenmesi gereken özel tüketim vergisi olarak bu satıra yazılır.

29. satıra İhraç Kaydıyla Satılan Mallara İlişkin Tecil Edilmesi Gereken ÖTV var ise bu satıra yazılır.

30. satıra 28. satırdaki Ödenmesi Gereken ÖTV tutarından 29. satırdaki Tecil edilmesi Gereken ÖTV çıkarılarak (28 - 29) Ödenecek ÖTV tutarı bulunur ve bu satıra yazılır.

1.3. Beyannameye eklenecek belgeler: İstisna, ihraç edilen mallar, ihraç kaydıyla yapılan teslimler vb. söz konusu olduğunda istenen belgeler beyannameye eklenir ve eklenen belgeler adedi bu bölüme yazılır.

1.4. Beyannamenin hangi sıfatla verildiği: Beyannamenin hangi sıfatla verildiği "x" işareti konularak belirtilir. Beyannameyi verenin bilgileri ve beyanname düzenleme tarihi yazılır.

1.5. Beyannameyi düzenleyen SM veya SMMM: Bu bölümde varsa beyannameyi düzenleyen, imzalayan SM veya SMMM'nin bilgileri, imza ve tarih yazılır Vergi dairelerine verilen beyannameler, bilgisayarda değerlendirildiğinden beyannameye yazılan bilgiler açık, okunaklı ve hatasız olmalıdır. Her bilgi, beyannamede ait olduğu tablodaki satıra ve sütuna yazılır.

ÖTV Beyannameleri (2/a beyannamesi hariç olmak üzere) elektronik ortamda gönderilmesi zorunlu tutulan beyannamelerdir. Bu nedenle ÖTV beyannamesi elektronik ortamda İnternet vergi dairesi aracılığı ile E-Beyanname şeklinde düzenlenip gönderilir.

Özel tüketim vergisi beyannamesi örneği: IV sayılı liste, Dayanaklı tüketim ve diğer malların teslimleri için,

1. I sayılı liste: Petrol ürünleri ile doğalgaz ile diğer malların teslimleri için. (Excel)

2A. II sayılı liste: Kayıt ve tescile tabi olan motorlu taşıtlat için. (Excel)

2B. II sayılı liste: Kayıt ve tescile tabi olmayan motorlu taşıtlat için. (Excel)

3A. III sayılı liste: Alkollü içkiler için. (Excel)

3B. III sayılı liste: Tütün mamülleri için. (Excel)

3C. III sayılı liste: Kolalı gazoz için. (Excel)

4. IV sayılı liste: Dayanaklı tüketim ve diğer malların teslimleri için. (Excel)

sayfa 2

<<<<< önceki sayfa