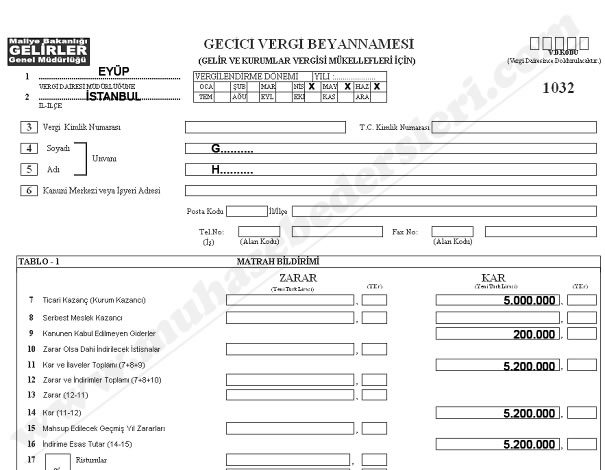

Örnek: İstanul/Eyüp vergi dairesine bağlı ve birinci sınıf tacir olan HG ticaret işiyle uğraşmaktadır.

2008 yılı birinci geçici vergi döneminde 2.000.000 TL geçici vergi matrahı bulunmuş ve bu matrahın % 15'i oranında hesaplanan geçici vergiyi ödemiş bulunmaktadır.

Mükellefin 2008 yılı 6 aylık bilançosuna göre, Ticari kazancı: 5.000.000 TL

Kanunen Kabul Edilmeyen Giderleri: 200.000 TL

Cevap: Bilgilere göre HG'nin ikinci dönem (Nisan, Mayıs, Haziran) geçici vergi beyannamesini düzenlenmesi ve bu döneme ait geçici vergisinin hesaplanması:

Geçici Vergi Matrahı = Ticari Kazancı + Kanunen Kabul Edilmeyen Giderleri

Geçici Vergi Matrahı = 5.000.000 + 200.000 = 5.200.000 TL

Hesaplanan Geçici Vergi = 5.200.000 x %15 = 780.000 TL

Birinci dönemde ödenen geçici vergi = 2.000.000 x %15= 300.000 TL

Ödenecek Geçici Vergi = 780.000 - 300.000 = 480.000 TL

Ön Yüz:

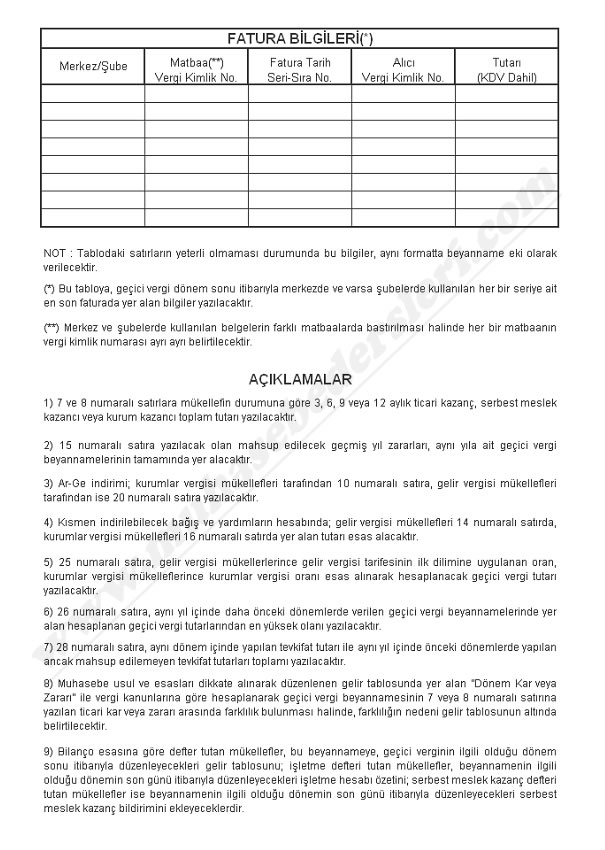

Arka Yüz:

Geçici Vergi Beyannamesi (Excel)

sayfa 3

<<<<< önceki sayfa